В России наметился отчетливый тренд на импортозамещение зарубежного программного обеспечения отечественными решениями. Коммерческие компании и государственные структуры активно сотрудничают с российскими разработчиками, однако не всегда остаются полностью удовлетворены аналогами привычных ИТ-решений.

«Компьютерра» проанализировала результаты исследований и мнения экспертов о вендорозамещении в российской ИТ-инфраструктуре и выяснила, с какими проблемами сталкиваются компании при переходе на отечественные решения.

Основные стратегии и тренды в ИТ-инфраструктуре

В ходе исследования, проведенного К2Тех и ТеДо в июле-августе 2024 года, выявились три основные стратегии в российской ИТ-инфраструктуре:

- госорганизации находятся на активной или финальной стадии вендорозамещения в связи с законодательным запретом на использование западного оборудования и ПО;

- часть бизнеса уже тестирует отечественные ИТ-продукты, строит новую инфраструктуру из замещенного ПО и заменила западные решения российскими аналогами;

- другая часть бизнеса пока не собирается переходить на российское ПО.

«Одна из основных тенденций рынка – поддержка имеющейся западной инфраструктуры без вендора, то есть обеспечение эксплуатации того, что осталось с прежних времен. А параллельно идет импортозамещение: иностранные системы постепенно заменяют на российские».

Андрей Малов, директор по продукту «ТТК.Облако»

65% российских компаний считают основной задачей в среднесрочной перспективе (1–3 года) вендорозамещение, при этом 39% из них называют ее первоочередной. Такими планами делятся не только госучреждения, но и промышленные компании, банки. Отмечается, что эта задача сместила с первого места по значимости приоритет, который ранее считался главным в ИТ-отделах компаний, — обеспечение непрерывности бизнеса. Сейчас его как ключевую задачу выбирают 31% организаций.

Другие задачи в основном отошли на дальний план — лишь 7% компаний ответили, что для них приоритетом является масштабирование инфраструктуры, 6% — сохранение и поддержание текущей инфраструктуры, 5% — модернизация устаревшего оборудования.

Михаил Хлебунов, директор по продуктам Servicepipe, считает, что приоритетны и инвестиции в ИБ. Согласно исследованиям, которые эксперт привел в пример, в 2024 году компании планируют повысить устойчивость к угрозам (59%), сократить риски (77%) и обеспечить соблюдение регуляторных требований (43%). Эти меры включают инвестиции в защиту от кибератак и улучшение готовности к инцидентам, особенно в условиях растущей сложности угроз. Кроме того, к важным задачам ИИ относятся повышение уровня автоматизации, внедрение ИИ и повышение качества аналитики.

А Владислав Демин, коммерческий директор «Тринити Интеграция», к задачам ИТ-компаний относит:

- соблюдение этики и безопасности;

- гибкость и способность адаптироваться к инновациям и новым методам работы;

- внедрение отечественных продуктов для того, чтобы оставаться менее зависимым от зарубежных решений в условиях санкций;

- совершенствование клиентского опыта.

Аналитики отмечают, что главными трендами на российском рынке аппаратных решений (серверы, СХД, ленточные библиотеки) являются:

- укрупнение игроков и объединение их в консорциумы;

- повышение качества российских решений;

- расширение продуктовой линейки и создание отраслевых решений;

- создание суперкомпьютерных комплексов и высокопроизводительных мощностей для задач ИИ, Big Data и др.;

- ориентированность на enterprise-сегмент, неготовность удовлетворить потребности среднего и малого бизнеса.

На рынке программных решений (СУБД, ОС, виртуализация и контейнерная виртуализация, системы резервного копирования и др.) также отмечается несколько трендов:

- формирование комплексных платформенных решений и экосистем;

- рост конкуренции, формирование рынка и повышение зрелости решений;

- высокие темпы замещения зарубежного софта;

- усиление информационной безопасности;

- рост спроса на системы централизованного управления инфраструктурой и облачные технологии.

«Ожидается усиление тренда миграции на российское ПО, особенно в сегменте BPM/CRM. Пользователи будут оценивать платформы по качеству сервиса, возможностям интеграции, скорости внедрения нового функционала, а также наличию инновационных инструментов, включая ML и AI-модели. Также прогнозируется рост популярности no-code решений и микросервисной архитектуры приложений».

Алексей Гришин, технический директор BPMSoft

По мнению Владислава Демина, коммерческого директора «Тринити Интеграция», на рынке современной ИТ-инфраструктуры мы также можем наблюдать следующие тенденции:

- развитие ИИ, который позволяет автоматизировать ежедневные задачи, а также заменить некоторые профессии;

- внедрение Интернета вещей, который помогает собирать, анализировать и передавать всю необходимую информацию другим объектам;

- использование облачных вычислений, позволяющих существенно экономить на информационных технологиях.

«Основные тенденции 2023-24 годов на облачном рынке – рост локализации и импортозамещения, активное развитие ЦОД, рост рынка облачных технологий, внедрение ИИ и больших данных, рост инвестиций облачных провайдеров в ИБ, защита от DDoS является неотъемлемой частью услуг облачных провайдеров».

Михаил Хлебунов, директор по продуктам Servicepipe

По данным Selectel, около 80% компаний привлекают облачных провайдеров для решения инфраструктурных задач. При этом отмечается, что за 2023 год у 40% компаний выросли потребности в использовании облачных инфраструктурных сервисов, а 33% стали нуждаться в новых решениях, которые не использовались до этого.

«Публичные облачные решения выбирают небольшие компании, а организации побольше и побогаче предпочитают частные решения. Что касается крупных босс-компаний, то они идут по пути организации кэптивных облачных провайдеров для централизации и управления всей ИТ-инфраструктурой. Так проще мигрировать на российские решения».

Андрей Малов, директор по продукту «ТТК.Облако»

Отрасли замещения

Процесс импортозамещения в области ИТ-инфраструктуры затронул разные сектора экономики. Некоторые компании пока не планируют переходить на отечественное ПО, другие, напротив, уже активно используют замещенные продукты.

«Малые и средние компании пока продолжают использовать зарубежные лицензии или open source решения, однако успешные отечественные продукты, превосходящие западные аналоги по функциональности и безопасности, начинают менять эту тенденцию».

Алексей Гришин, технический директор BPMSoft

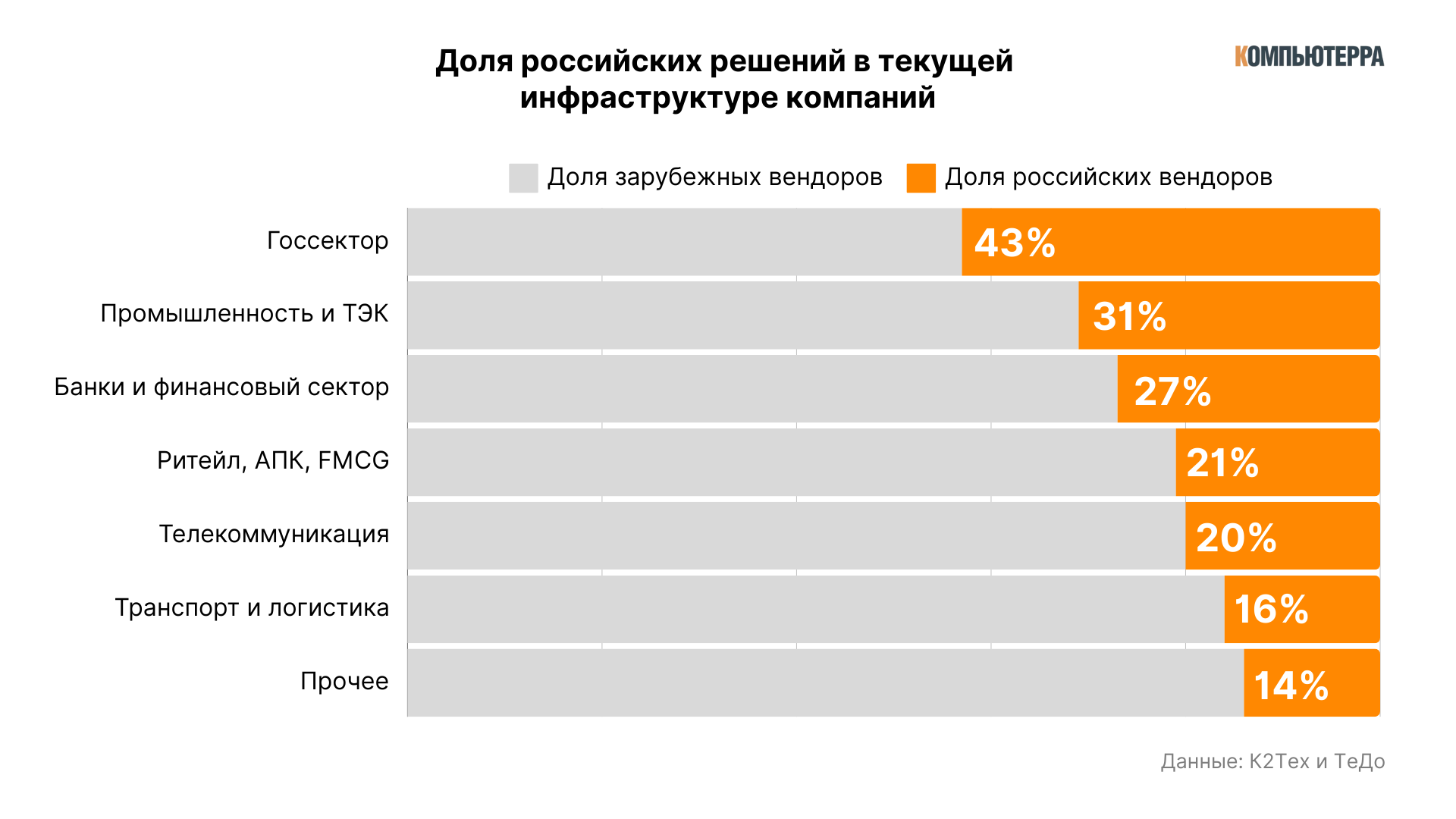

По данным исследования К2Тех и ТеДо, в среднем ИТ-инфраструктура в российских компаниях на 25% состоит из российских решений. Самый высокий процент вендорозамещения закономерно отмечается в госструктурах — 43%. По закону государственные организации должны перейти на российские ОС, офисные приложения, антивирусные программы и системы виртуализации с 1 января 2025 года.

На втором месте по уровню замещенности ИТ-инфраструктуры оказались предприятия промышленности и ТЭК — доля российских решений здесь составляет 31%. В банках и компаниях финансового сектора российскими являются 27% ИТ-продуктов.

В сферах ритейла, агропромышленного комплекса и FMCG (товары повседневного спроса) доля отечественных решений составляет 21%. Чуть меньше, 20%, в телекоммуникационных компаниях. А вот в транспортных и логистических фирмах импортозамещенными являются только 16% ИТ-решений.

В других отраслях экономики, таких как строительство, проектирование, услуги, доля российских вендоров составляет 14%.

Процесс замещения

Импортозамещение в ИТ-инфраструктуре происходит длительнее, чем в разработке или бизнес-решениях. Это обусловлено слабой гибкостью инфраструктуры. Иногда этот процесс может длиться не только годами, но и десятилетиями.

Однако российским компаниям все же приходится меняться. По данным К2Тех и ТеДо, 37% организаций уже находятся в процессе замещения западных решений. 25% из них сейчас на этапе внедрения. На завершающей стадии находится только 7%, и, как правило, это крупные корпорации.

В 19% компаний принято решение о проведении импортозамещения инфраструктуры, а 22% находятся на стадии изучения рынка и тестирования продуктов. Также 22% респондентов ответили, что вовсе не планируют замещать ИТ-инфраструктуру или заменят лишь некоторые софтовые решения. В основном так отвечали представители компаний из ритейла и промышленности.

Исследователи выяснили, что у компаний нет четкого плана по переходу на замещающие решения. Этот процесс индивидуален и зависит от множества факторов.

Для 20% компаний главным фактором при замещении является наличие критической инфраструктуры и необходимость соответствовать требованиям законодательства. Многие фирмы переходят сначала на российское инфраструктурное ПО и автоматизированные рабочие места, а затем уже замещают оборудование, так как к ПО предъявляется больше требований.

12% респондентов ответили, что ключевым фактором для них является наличие российских аналогов, соответствующих западным решениям по качеству и функциональности. Из-за этого многие откладывали импортозамещение.

10% компаний обновляют оборудование в связи с изношенностью старого и переходят сразу на российское. 8% заявили, что они смогли заменить всё и сразу. 5% при переходе на замещенные решения смотрели на бизнес-показатели.

Петр Василенко, генеральный директор российской ИТ-компании «ГрафТех», отмечает, что есть актуальная аналитика от J’son & Partners Consulting, согласно которой к концу 2030 года российский рынок будет иметь следующую структуру: российские платформы офисного ПО займут большую долю рынка — до 80%, доля open source решений составит 10%, зарубежные решения — 10%.

«Учитывая эти данные, можно с уверенностью сказать, что сейчас главный вызов для ИТ-отделов в России — выйти из vendor-lock парадигмы и пересобрать технологический стек из отечественных, опенсорсных или собственных решений. Причем в короткие сроки, в том числе установленные законодательно».

Петр Василенко, генеральный директор российской ИТ-компании «ГрафТех», разработчик редактора схем «Автограф»

«Это означает, что роль ИТ-директоров и директоров по цифровой трансформации значительно вырастает — по факту, это теперь другой набор компетенций, гораздо более широкий и требующий большей вовлеченности и самостоятельности», — дополняет эксперт.

При выборе конкретных решений отечественные компании, как правило, смотрят на функциональность и возможность обслуживать их в будущем. На основе этих показателей формируются шорт-листы из подходящих продуктов, из которых уже выбирают по бюджету.

Из уже перешедших на российские аналоги компаний только 34% получили бизнес-эффект, при этом большинство — не в конкретных показателях, а в соответствии требованиям регулятора и снижении рисков.

Удовлетворенность интеграцией в ИТ-инфраструктуре

Российские компании оценивают свой уровень удовлетворенности интеграцией отечественного ПО и оборудования в инфраструктуре в среднем на 7,1 балла из 10. Большинство опрошенных в ходе исследования К2Тех и ТеДо (52%) выбрали 7-8 баллов.

Высокие оценки (9-10 баллов) поставили лишь 11% респондентов. Как правило, это представители розничного и финансового секторов. Они отметили, что их ИТ-инфраструктура полностью интегрирована и не имеет проблем на стыке систем.

21% организаций оценил свою удовлетворенность интеграцией в 6 и менее баллов. Среди самых неудовлетворенных интеграцией инфраструктуры оказались госучреждения, предприятия промышленности и ТЭК, транспортные и логистические компании. Они признались, что их инфраструктура является разрозненной.

При этом аналитики отметили закономерность — чем меньше компания, тем более целостной она считает свою инфраструктуру.

«В настоящее время мы можем заметить на рынке настолько большое количество новых ИТ-решений, что пользователи теряются от их обилия, не понимая, какой продукт больше им подходит. В таком случае можно обратиться за помощью к системным интеграторам: они посоветуют максимально подходящее решение, предварительно выяснив потребности заказчика».

Владислав Демин, коммерческий директор «Тринити Интеграция»

Что мешает переходу

По данным К2Тех и ТеДо, 77% российских компаний сталкивались с проблемами при переходе с западных решений на отечественные аналоги.

40% респондентов признались, что разочаровались в функциональности и качестве российских решений. Возможности не соответствуют заявленным или проигрывают западным продуктам. Кроме того, отмечаются проблемы в работе при больших нагрузках.

21% компаний не устраивает уровень технической поддержки и коммуникации с вендором. Как правило, претензии связаны не с экспертизой инженеров, а с клиентским обслуживанием: скоростью ответов, отсутствием личных кабинетов, единой точки доступа, понимания статуса заявки. При этом почти две трети респондентов ответили, что готовы платить за расширенную техподдержку.

7% опрошенных заявили, что проблема перехода на российские аналоги заключается в цене. Представители бизнеса недовольны ценами в 2–3 раза выше, чем на зарубежные решения.

При этом сами вендоры не считают свои цены завышенными. Они объясняют это инвестициями в развитие производства, волатильностью рынка компонентов, рисками параллельного импорта, небольшим масштабом в сравнении с мировыми лидерами. По мнению экспертов, с увеличением производства цены будут снижаться.

«Бесшовная, быстрая, рациональная и безболезненная миграция на новый стек — это большой многоэтапный процесс. Нужно провести аудит ключевых бизнес-процессов, оптимизировать их, сформировать тайминг перехода (потому что переход на новое ПО всегда становится стрессом, а значит, проводить его нужно постепенно), изучить ландшафт российского ИТ-рынка и рынка доступного в России опенсорса, запустить с минимумом потерь пилотные интеграции, выбрать подходящих поставщиков, нарастить продуктовую экспертизу по новым решениям в самом ИТ-отделе и выстроить процесс онбординга для сотрудников».

Петр Василенко, генеральный директор российской ИТ-компании «ГрафТех», разработчик редактора схем «Автограф»

«А если компания принимает решение о создании собственных корпоративных решений, то это требует радикальной перестройки существующих процессов, потому что продуктовая разработка требует совсем другой культуры управления. И все это на фоне большого дефицита мидлов и синьоров, о котором говорят, по разным оценкам, до 85% компаний. Ресурсоемкая ли это задача? Конечно. Но та экспертиза, которую ИТ-отделы сейчас во многом вынужденно получают, дает большой набор новых компетенций командам и кратно наращивает уровень ИТ-культуры в компаниях и скорость принятия решений», — дополняет Василенко.

«Одним из самых острых вопросов остается интеграция новых решений в существующую ИТ-инфраструктуру. Многим предприятиям приходится перестраивать свои системы и процедуры, что может затягивать сроки внедрения и увеличивать затраты».

Алексей Гришин, технический директор BPMSoft

Что ждет ИТ-инфраструктуру дальше

Согласно исследованию К2Тех и ТеДо, 41% ИТ-руководителей считают, что к 2030 году инфраструктурой в компаниях будет управлять искусственный интеллект. Этот вариант является наиболее популярным среди опрошенных.

«Организации начнут разрабатывать и собственные продукты. Также искусственный интеллект скажется на рынке труда: возможна замена секретарей, бухгалтеров, администраторов, переводчиков. Мы уже наблюдаем, как операторы колл-центров активно сменяются чат-ботами».

Владислав Демин, коммерческий директор «Тринити Интеграция»

Также, по мнению Демина, будет расти общемировой объем данных, вместе с ним появится еще большая потребность в дата-центрах и системах хранения данных.

Кроме того, российский рынок ИТ еще продолжит формироваться. Будут происходить слияния и поглощения, в результате чего образуется пул немногочисленных крупных и зрелых игроков. При этом полного замещения западных решений никто не ожидает. Кроме того, специалисты заявляют, что небольшие и средне-крупные компании готовы переходить на модель ИТ-инфраструктуры как сервиса аккредитованных центров.

По данным Selectel, 46% компаний собираются расширять ИТ-инфраструктуру, 41% — усиливать безопасность, а 39% — применять новые решения для оптимизации и наращивания производительности. 27% респондентов ответили, что ничего не планируют и будут ориентироваться по ситуации.

Андрей Малов считает, что в ближайшие годы продолжится процесс миграции в облака, поскольку содержать собственную инфраструктуру становится все более затратно. Дешевле и проще, особенно если речь идет о средних и малых компаниях, довериться специализированному оператору с опытом, чем пытаться строить свою инфраструктуру с нуля, набирать штат, наращивать необходимые компетенции.

«Уверен, что в ближайшем будущем в инфраструктурные сервисы будет все больше проникать Kubernetes. Большинство информационных систем будет разрабатываться с учетом новой парадигмы, предлагаемой платформой Kubernetes. Следовательно, заказчики будут все чаще видеть этот сервис в своей IT-инфраструктуре».

Андрей Малов, директор по продукту «ТТК.Облако»

В связи с расширением и развитием бизнес сталкивается с нехваткой специалистов. По данным аналитиков К2Тех и ТеДо, 59% компаний испытывают кадровые проблемы в отделах ИТ-инфраструктуры. Тяжелее всего приходится транспортным и логистическим компаниям — 80% из них заявили о существующих трудностях с человеческими ресурсами.

Также значительные проблемы отмечаются в сферах промышленности и ТЭК (71%) и телекоммуникаций (67%). А вот в финансовых компаниях такие трудности испытывают лишь 25%, а в ритейле они и вовсе почти отсутствуют.

«Кадровый дефицит в ИТ-сфере при очевидном росте объема задач остаётся серьёзным вызовом для компаний. Это вынуждает бизнес обращаться к low-code и no-code платформам в целях экономии ресурсов».

Алексей Гришин, технический директор BPMSoft

Для преодоления проблем с нехваткой кадров большинство компаний ведет активную работу по подготовке специалистов с учебными заведениями, проводят программы стажировок для студентов старших курсов.