Облачные провайдеры расширяют портфели услуг и переосмысливают свою роль на рынке. Чем это полезно тем, кто не планирует размещать инфраструктуру в облаке? В вопросе помогает разобраться Сергей Самоукин, коммерческий директор «Инферит Облако».

Сегодня провайдер — это облачный «швейцарский нож»

Когда редактору новостей нечего писать про ИТ, он публикует очередное исследование о росте облачного рынка. Действие логичное, ведь стремительные изменения в этом сегменте очевидны и интересны всем.

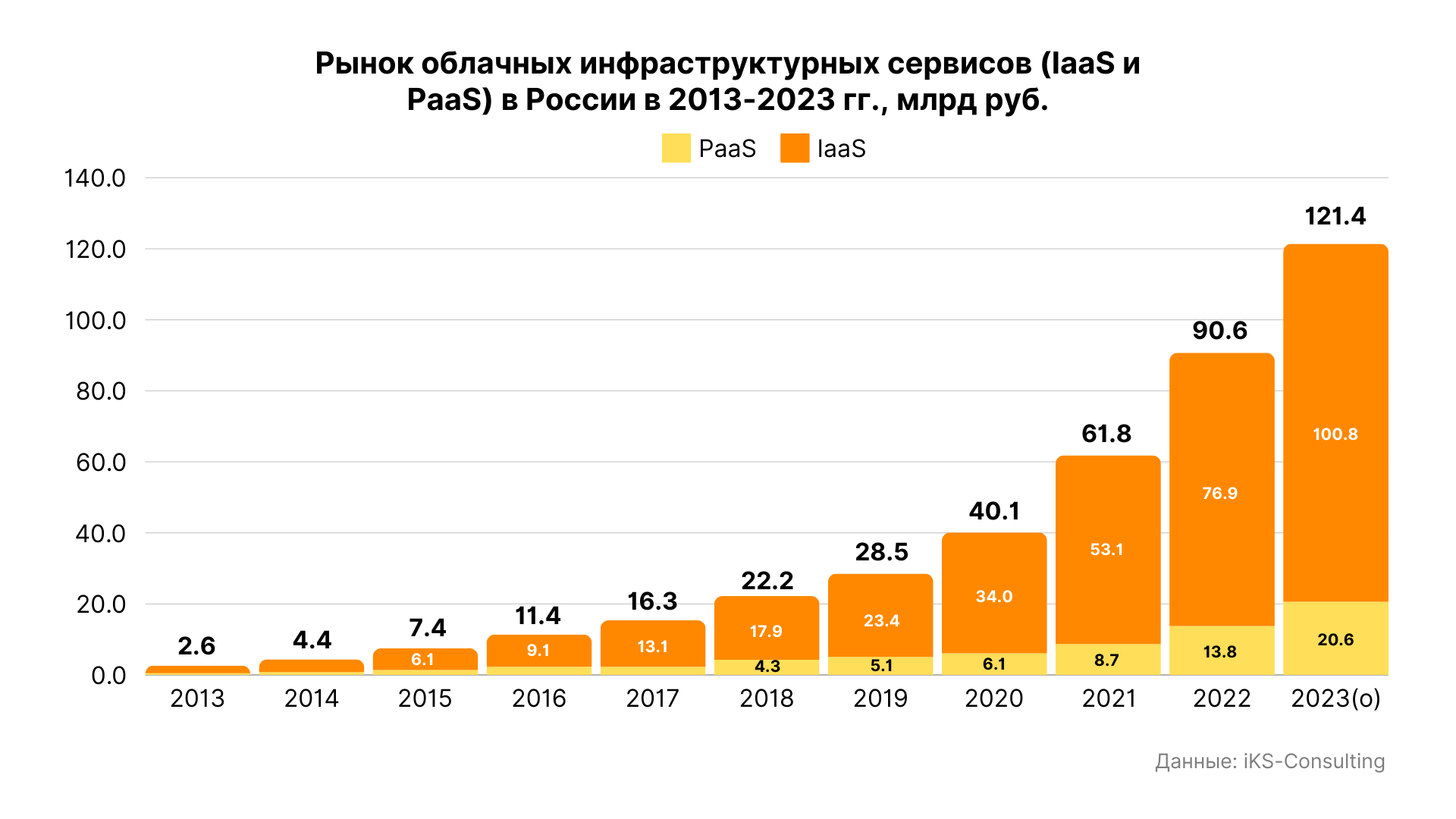

По итогам 2022 года объем российского рынка облачных сервисов достиг 86,6 млрд рублей, что на 42% больше, чем в 2021 году. В 2023 году рынок продолжил расти: объем составил 121 млрд рублей. Согласно прогнозам, в 2024 году российский рынок облачных сервисов вырастет на треть, и до 2026 года рынок инфраструктурных проектов будет прибавлять в среднем по 23,2% ежегодно.

Конфигурация рынка сложилась в пользу облаков, и провайдеры переосмысливают свою роль. Иными словами, идет расширение продуктовых портфелей.

Вычислительные мощности — это достаточно гибкий актив, который может трансформироваться практически в любые ИТ-продукты.

Форматы услуг могут приобрести практически любую форму, но сегодня рассмотрим три из них: реселлинг услуг провайдера, технологическое партнерство и колокация в ЦОД провайдера.

Реселлинг услуг провайдера

Кратко: компания перепродает продукты облачного провайдера.

Для кого: разработчики ПО и SaaS решений, Managed Service провайдеры, консалтинговые компании, системные интеграторы, веб-студии и ИТ-провайдеры.

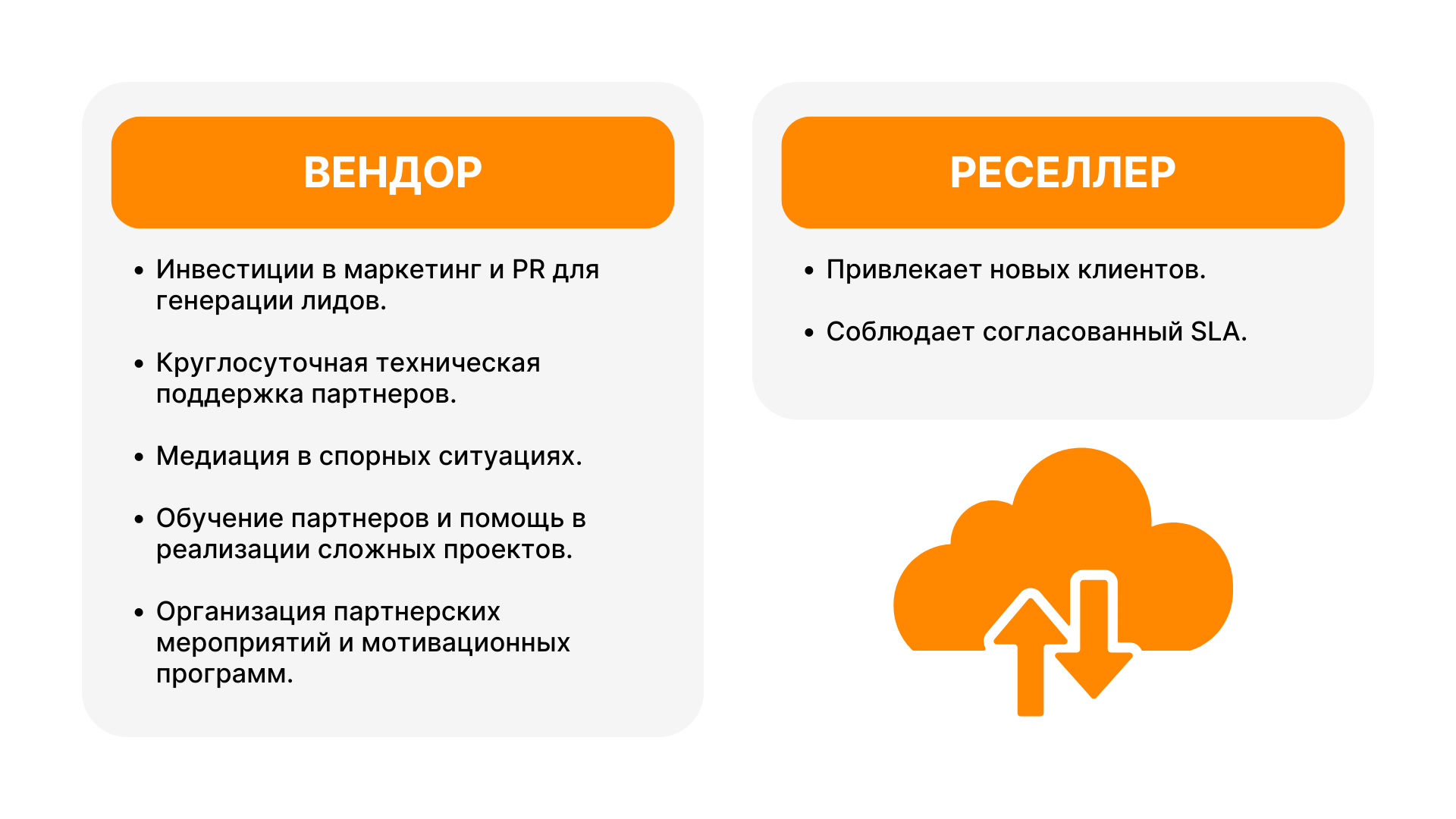

В мире B2B сложно удивить программами для реселлеров. Это логично и понятно — мало кто откажется от дополнительного канала привлечения клиентов.

Здесь важно определиться с понятиями. Бывает, что компания вешает ярлык «реселлер» на агентские продажи, чтобы повысить их статус. На деле роль агента — привести клиента за процент с продажи. Задачи реселлера шире: он заключает с клиентом договор на свое юридическое лицо, соблюдает согласованный с партнёром SLA и деловую этику. Разница ощутима.

Отношения вендора и реселлера логично назвать партнерскими. У обеих сторон есть обязательства.

Финансовая сторона вопроса также глубже, чем у агентов. Как правило, это комплексная система скидок, зависящая от объема продаж партнера. Скидки могут достигать 50% от GPL (Gross Price List — базовый прайс-лист), стимулируя партнеров наращивать объемы реализации услуг и продуктов.

Ключевой момент: на всех этапах продвижения используется бренд вендора.

Продвинутые партнерские программы позволяют создать многоуровневые сети реселлеров. В этом случае реселлер может выступать в роли дистрибьютора, заключая договоры с другими партнерами и управляя системой скидок в рамках своей сети.

White label и технологические партнерства

Кратко: вид партнерства, при котором одна компания производит товары или услуги, а другая продает их под своим брендом.

Для кого: телеком, интеграторы, разработчики ПО, ЦОДы, госкорпорации и другие облачные провайдеры.

Представим ситуацию: компания обратилась к условному вендору «Полдень, XXII век», чтобы разместить у них данные в объектном хранилище S3. У вендора собственный личный кабинет с логотипами и брендированием, а также техподдержка. Кроме того, хранилище работает отлично. Все довольны, однако «Полдень, XXII век» продвигает под своим брендом продукт другого вендора. Это и есть White label.

Ключевая идея — «бесшовно» закрыть часть собственных потребностей за счет партнерства. В данном контексте «бесшовность» подразумевает единство бренда. Клиент обращается к компании, чтобы решить конкретные задачи. Для него не имеет значения, что 80% этих задач решит непосредственно компания, а 20% — ее партнер. Если все действия проходят под одним брендом, то всем будет проще работать.

Разберем еще примеры на основе того, что все описанные услуги стали возможны благодаря сотрудничеству с облачным провайдером по White Label:

- Телеком-оператор предлагает своим корпоративным клиентам облачные услуги, которые включают: виртуальные серверы, облачное хранилище, резервное копирование и защиту от DDoS-атак.

- Разработчик ERP-системы использовал облачную инфраструктуру партнера, чтобы выпустить cloud-версию продукта. Это позволило обновлять ПО быстрее, чем в on-premise версии, также расширился пул клиентов, ведь облачный формат удобнее и быстрее внедряется.

- Университет может использовать облачную платформу для создания виртуальных лабораторий и предоставлять доступ к ним другим учебным заведениям.

В этой модели возможны разные сценарии, однако они объединены по принципу revenue sharing — разделения прибыли. Например, онлайн-платформа N размещается в ЦОДе и не платит за инфраструктуру, но вендор берет процент с платежей пользователей N.

Colocation (колокация или совместное размещение)

Кратко: компания размещает свое собственное серверное и сетевое оборудование в ЦОД провайдера.

Для кого: средним и крупным предприятиям, которым требуется надежная защищенная ИТ-инфраструктура, но размещение оборудования в собственном офисе не подходит.

Colocation — это гораздо больше, чем просто поставить серверное оборудование в ЦОД. Провайдер предоставляет пространство в стойке или выделенную стойку, электропитание, охлаждение, физическую безопасность и высокоскоростное подключение к интернету. При этом клиент сохраняет полный контроль над своим оборудованием и программным обеспечением. В этом главное отличие от облачного хостинга, где ресурсы предоставляются как услуга через интернет.

Colocation можно сравнить с арендой парковочного места для автомобиля. Человек владеет машиной, но арендует место для ее хранения, которое обеспечивает безопасность, защиту от погодных условий и удобный доступ.

Эта услуга особенно полезна для компаний, которым нужна надежная ИТ-инфраструктура, но нет возможности строить собственный ЦОД или оборудовать серверную комнату в офисе.

В России среди околооблачных продуктов колокация развивается наиболее активно. В частности, в Москве в 2023 г. в коммерческую эксплуатацию ввели порядка 11 тыс. новых стоек. Таким образом, 2023 г. станет рекордным для московского рынка по новым вводам. Аналитики iKS-Consulting ожидают, что до 2028 г. включительно в РФ будут вводить порядка 11–12 тыс. новых стоек в год. Услуга весьма популярна.

В зависимости от потребностей бизнеса может подойти ЦОД по одной из классификаций Tier:

|

Tier I |

— Простая инфраструктура без резервирования.

— Один путь распределения энергии и охлаждения. — Плановые отключения для обслуживания. — Подвержен незапланированным простоям. — SLA 99,671%, годовой простой до 28.8 часов. |

|

Tier II |

— Частичное резервирование компонентов.

— Один путь распределения энергии, но с резервными элементами. — Улучшенная система охлаждения. — Меньше чувствителен к сбоям, чем Tier I. — SLA 99,749%, годовой простой до 22 часов. |

|

Tier III |

— Возможность проведения любого планового обслуживания без остановки работы.

— Несколько путей распределения энергии и охлаждения, но только один активный. — N+1 резервирование (основной + резервный компонент). — 72-часовая защита от перебоев электроснабжения. — SLA 99,982%, годовой простой до 1.6 часов. |

|

Tier IV |

— Полностью отказоустойчивая инфраструктура.

— Несколько активных путей распределения энергии и охлаждения. — 2N+1 резервирование (два полных набора компонентов + дополнительный резерв). — 96-часовая защита от перебоев электроснабжения. — Устойчивость к любому единичному сбою оборудования. — SLA 99,995%, годовой простой до 26.3 минут. |

Выводы

Облачные технологии стали одним из главных драйверов цифровой трансформации в России. При этом провайдеры услуг также переживают изменения, хоть они выражены и в другой форме. Расширение портфеля услуг — такой же естественный процесс, как появление условной подписки у банков. Сейчас это воспринимается нормально, но раньше вызывало вопросы со стороны аудитории.

Запрос на облачные и смежные услуги мотивирует провайдеров углублять партнёрские программы, быть более открытыми для технологического партнёрства и предоставлять в аренду места в своих ЦОД. Возможно, через 4–5 лет облик облачных провайдеров полностью переосмыслят. Все это не мешает развивать собственные сервисы и продажи с помощью провайдеров.